-

短线配资炒股 甲醇:后市需求增量明显 供需格局有望改善

短线配资炒股

短线配资炒股1. 借贷资金:投资者向配资公司借入资金,用于购买股票。配资公司通常会根据投资者的资金需求和风险承受能力进行资金的配比。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:国投安信期货

本周甲醇盘面止跌企稳,内地甲醇相对港口表现偏强,港口远月相对近月偏强。国内新增产能有限,伴随着MTO重启预期逐步兑现以及下游新增产能释放,下半年甲醇供需格局有望得到改善。

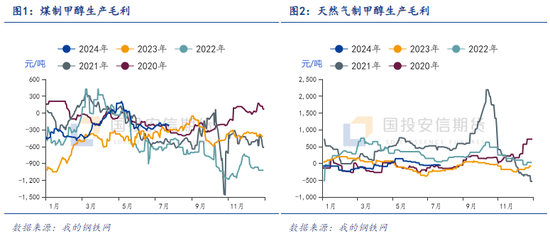

1.利润同比表现较好,甲醇成本支撑转弱

2024年二季度水电、风光电源等清洁发电需求表现较好,挤压火电耗煤需求,煤炭下游旺季的去库仍未开启,日耗相对偏低,库存同比偏高,价格维持弱稳。后续煤炭价格下行的压力仍存,煤制甲醇利润同比持续修复。我们通过对煤炭以及甲醇价格之间的相关性分析发现,2023年下半年到现在二者之间的相关系数阶段性走弱,成本端对甲醇价格的影响较小,下半年主要关注点仍在供需逻辑。

2.内地供应预期恢复,进口稳步回归

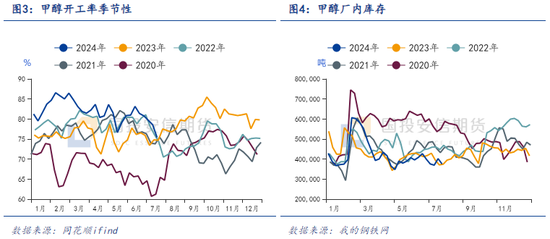

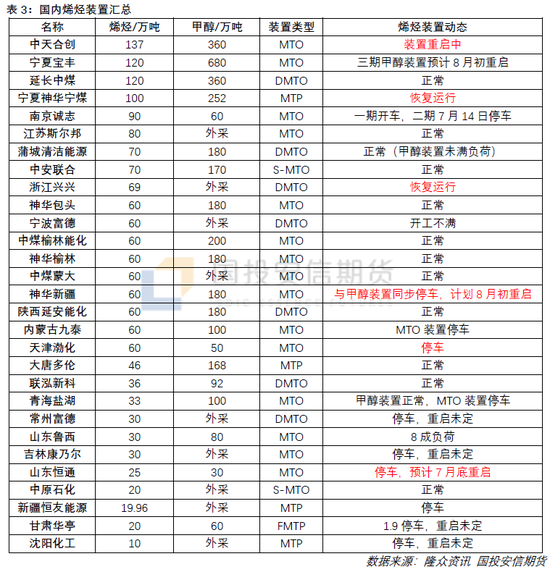

国内甲醇行业开工率连续6周回落,截止到本周四为72.67%,生产企业持续低库存,下游刚需跟进,支撑内地行情相对港口偏强。从前期检修装置恢复计划来看,据隆众资讯统计,中天合创、久泰新材料以及宁夏宝丰等装置计划于7月底之前恢复生产,涉及总产能1235万吨/年。从新装置投产计划来看,国内产能增速放缓,仅内蒙古宝丰一套660万吨/年装置产能较大,计划于年底投产,对年内行情影响有限,且下游配套MTO装置。

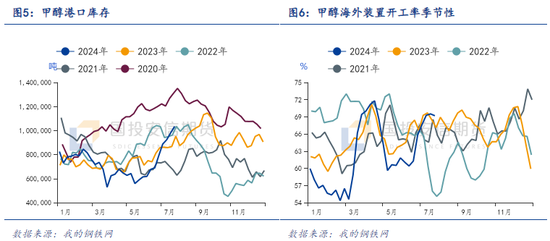

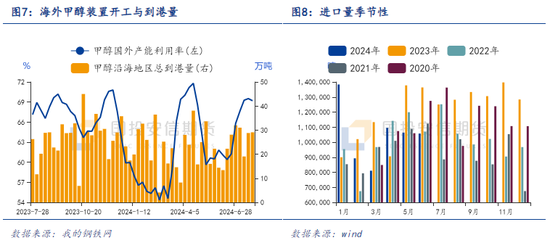

上半年受海外装置开工不稳以及地缘局势方面影响,整体进口压力不大。截至目前,国际装置产能利用率再度回升至高位,进口到货量持续偏高,沿海烯烃装置大幅停车背景下,港口快速累库,隆众7月25日数据显示,港口库存总量103.44万吨。沿海地区可流通货源充裕,港口库存水平较高,或压制伊朗地区8月装船计划。下半年海外甲醇仍处于高速发展阶段,待投产量较大,计划新增产能510万吨/年,甲醇进口量存在上升空间,为后市的一个利空因素,关注表2装置的投产进度及海运市场的变化。

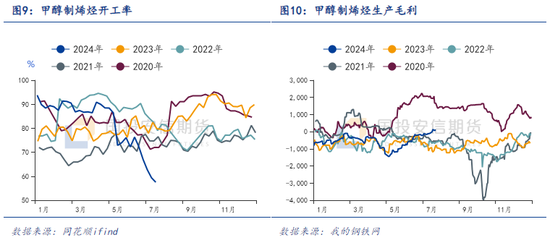

3.烯烃重启预期开始兑现,下游投产计划较多

前期MTO装置开工率降至年内低位,本周开始出现小幅回升。截至7月26日,内地烯烃装置产能利用率64.65%,环比上涨7.15%,江浙地区MTO装置开工率68.58%,环比上涨16.15%。MTO行业理论利润较5月大幅停车前的-1445元/吨回升至89元/吨,利润端的持续修复以及下半年烯烃需求旺季来临,叠加港口货源充裕,装置陆续有恢复运行的计划。

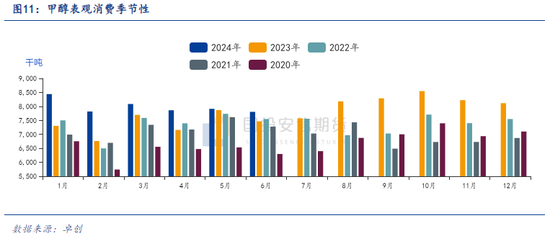

甲醇月度表观消费量同比好转,下游新增产能投放较多。下半年非烯烃端的新装置预计带动甲醇需求增长315万吨/年,冰醋酸、BDO、MTBE等行业稳步发展。目前正处传统下游需求淡季尾声,后续伴随着MTO以及非烯烃下游开工率的回升、新产能释放,甲醇需求端或推动下半年供需格局或得到改善。

4.总结

甲醇现实偏弱,预期偏强。短期来看,7月底甲醇装置恢复生产的计划较为集中,供应预期快速回升,下游需求仍旧偏弱,进口相对维持高位,在沿海烯烃装置重启落地之前,甲醇行情预计区间震荡运行为主。中长期来看,国内甲醇增速放缓,随着MTO恢复以及非烯烃端新产能释放,甲醇需求端的增量表现预计强于供给端,供需格局预期改善,整体行情或稳中向好,但需警惕下游修复推迟、进口超预期以及宏观方面的影响。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 短线配资炒股